<div class="wp-block-image wp-duotone-midnight">

<figure class="aligncenter size-large is-resized" id="wp-block-themeisle-blocks-image-3bebcb7b"><img src="https://labdx.org/wp-content/uploads/2026/02/Designer-12-1024x683.png" alt="" class="wp-image-145" style="aspect-ratio:1.4992888417882142;width:544px;height:auto"/></figure>

</div>

<div class="wp-block-group is-nowrap is-layout-flex wp-container-core-group-is-layout-8f761849 wp-block-group-is-layout-flex">

<h2 class="wp-block-heading"><br>1. Sumário Executivo</h2>

<p class="wp-block-paragraph"><br></p>

</div>

<p class="wp-block-paragraph">O Projeto representa uma transformação estrutural no modelo de negócios tradicionais. Diante da acelerada perda de relevância do pontos de comêrcio tradicional frente ao e-commerce, o projeto propõe a reconversão de postos ou agências subutilizadas em hubs logísticos inteligentes, combinando dark stores, provadores virtuais a uma rede capilar de última milha que integra motoboys, entregadores Uber e parceiros locais.</p>

<p class="wp-block-paragraph">A estratégia ancora-se em três parcerias comerciais de alto impacto com Amazon, Mercado Livre e Shein, explorando o único ativo que nenhum concorrente privado possui: presença física em todos os 5.570 municípios brasileiros.</p>

<p>

%%{init: { "theme": "dark"}}%%

xychart-beta

title "Faturamento do E-commerce no Brasil (R$ bilhões)"

x-axis ["2020", "2021", "2022", "2023", "2024", "2025*", "2026*"]

y-axis "R$ Bilhões" 0 --> 280

bar [126.3, 150.8, 169.9, 185.7, 204.3, 234.9, 258.0]

line [126.3, 150.8, 169.9, 185.7, 204.3, 234.9, 258.0]

Faturamento E-commerce</p>

<div class="wp-block-group is-nowrap is-layout-flex wp-container-core-group-is-layout-8f761849 wp-block-group-is-layout-flex">

<h2 class="wp-block-heading">2. Diagnóstico: Problema e Oportunidade</h2>

<p class="wp-block-paragraph"><br></p>

</div>

<p class="wp-block-paragraph">Evolução do e-commerce</p>

<figure class="wp-block-table"><table class="has-fixed-layout"><thead><tr><th>Ano</th><th>Faturamento</th><th>Crescimento</th><th>Pedidos</th><th>Ticket Médio</th></tr></thead><tbody><tr><td>2020</td><td>R$ 126,3 bi</td><td>+73% (pandemia)</td><td>—</td><td>—</td></tr><tr><td>2021</td><td>R$ 150,8 bi</td><td>+19,5%</td><td>—</td><td>—</td></tr><tr><td>2022</td><td>R$ 169,9 bi</td><td>+5%</td><td>368,7 mi</td><td>R$ 460</td></tr><tr><td>2023</td><td>R$ 185,7 bi</td><td>+9,3%</td><td>395,1 mi</td><td>R$ 470</td></tr><tr><td>2024</td><td>R$ 204,3 bi</td><td>+10,5%</td><td>414,9 mi</td><td>R$ 492</td></tr><tr><td>2025*</td><td>R$ 234,9 bi</td><td>+15%*</td><td>—</td><td>R$ 539*</td></tr><tr><td>2026*</td><td>R$ 258,0 bi</td><td>+10%*</td><td>—</td><td>R$ 565*</td></tr></tbody></table></figure>

<p class="wp-block-paragraph"></p>

<p class="wp-block-paragraph"></p>

<h3 class="wp-block-heading">2.2 O Ativo Estratégico Inexplorado</h3>

<p class="wp-block-paragraph">O maior ativo logístico do Brasil ainda é estatal, o cenário representa um ativo que nenhum player privado pode replicar em curto prazo:</p>

<ul class="wp-block-list">

<li>Presença física em 100% dos municípios brasileiros.</li>

<li>Mais de 6.000 agências com estrutura física já amortizada.</li>

<li>Frota própria e conhecimento de rotas rurais e remotas.</li>

<li>Marca de confiança consolidada em 360 anos de história.</li>

<li>Capacidade de handling de mais de 7 milhões de objetos por dia.</li>

</ul>

<p class="wp-block-paragraph">O paradoxo: enquanto as agências perdem movimento, o e-commerce no Brasil cresce a dois dígitos e a logística de última milha em regiões remotas é o maior gargalo do setor.</p>

<p class="wp-block-paragraph">Os novos Parceiros de serviços de entrega estão revolucionando a logística ao entregar pedidos em até 24 horas. O serviço de entregas passa a ser dinâmico, operando com rotas mais curtas e frequentes durante todo o dia com a utilização de veículos compactos ou vans de carga. Diferentemente do modelo tradicional de um único carregamento, os novos serviços de entrega realizam <strong>múltiplos ciclos diários, </strong>oferecendo à rede de agentes de entregas a liberdade de escolher horários de operação. Por isso os pontos de apoio ao e-commerce são de grande relevância para o setor.</p>

<hr class="wp-block-separator has-alpha-channel-opacity is-style-wide"/>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<h2 class="wp-block-heading">3. Projeto HR</h2>

<h3 class="wp-block-heading">3.1 Conceito Operacional</h3>

<p class="wp-block-paragraph">Cada agência convertida em Ponto de apoio opera em três camadas simultâneas:</p>

<figure class="wp-block-table"><table class="has-fixed-layout"><tbody><tr><td><strong>CAMADA 1 — Dark Store (Fulfillment Local)</strong></td></tr><tr><td>Área de estoque dos parceiros (Amazon, Mercado Livre, Shein) instalada no espaço ocioso da agência. O HUB armazena, separa e despacha pedidos de consumidores locais. Os parceiros pagam uma taxa mensal por m² + taxa variável por pedido processado.</td></tr></tbody></table></figure>

<figure class="wp-block-table"><table class="has-fixed-layout"><tbody><tr><td><strong>CAMADA 2 — Provador Virtual (Ponto de Experiência)</strong></td></tr><tr><td> O pedido é feito nas plataformas de e-commerce ou na agência via totem, podendo sair do dark store local ou enviado a partir de outro Centro de distribuição mais próximo. Reduz taxa de devolução em até 30%. Como opcional de alta tecnologia os provadores podem ser incrementados com Totens com câmera 3D e IA permitidno que o consumidor experimente virtualmente roupas, calçados e acessórios das marcas parceiras antes de comprar.</td></tr></tbody></table></figure>

<figure class="wp-block-table"><table class="has-fixed-layout"><tbody><tr><td><strong>CAMADA 3 — Hub de Última Milha (Rede de Entregadores)</strong></td></tr><tr><td>O ponto de apoio funciona como ponto de consolidação e despacho para uma rede de entregadores locais (motoboys, parceiros Uber Flash, ciclistas e pedestres em centros urbanos). Pedidos chegam no dark store do ponto de apoio e são redistribuídos por raio de até 15 km ( ou outras distâncias caso seja uma agência remota).</td></tr></tbody></table></figure>

<hr class="wp-block-separator has-alpha-channel-opacity is-style-wide"/>

<p>

%%{init: { "theme": "dark"}}%%

sequenceDiagram

autonumber

participant C as Cliente

participant PA as Ponto de Apoio

participant K as Kiosk/Vitrine

participant OMS as OMS/ERP

participant EST as Estoque/Loja

participant LCK as Locker

participant LM as Last Mile

C->>PA: Chega ao ponto de apoio

PA->>C: Oferece opções (Picking/Locker/Provador/Vitrine/Kiosk)

alt Picking

C->>PA: Solicita itens

PA->>EST: Consulta estoque local

EST-->>PA: Disponibilidade

PA->>EST: Picking

EST-->>PA: Itens separados

C->>PA: Pagamento

PA->>OMS: Registrar venda e fiscal

opt Entrega

PA->>C: Balcão / Locker / Domicílio

PA->>LCK: (se Locker) Gera código

PA->>LM: (se Domicílio) Gera ordem

end

OMS-->>C: Notificações

end

alt Locker (Retirada/Devolução)

C->>LCK: Código/QR

LCK-->>C: Abre compartimento

LCK->>OMS: Atualiza status

OMS-->>C: Confirmação/Comprovante

end

alt Provador físico (Try & Buy)

C->>PA: Seleciona itens

PA->>EST: Vincula itens (RFID/QR)

C->>PA: Decide comprar

PA->>OMS: Pagamento e fiscal

PA-->>C: Entrega / Locker / Domicílio

end

alt Vitrine de ofertas

C->>K: Explora ofertas (etiquetas/QR)

K->>OMS: Carrinho e pagamento

OMS->>EST: Reserva/Separação

EST-->>OMS: Pronto p/ entrega

OMS-->>C: Opções de retirada/entrega

end

alt Terminal de Internet (Kiosk)

C->>K: Consulta catálogo e estoque

K->>OMS: Disponibilidade por local

OMS-->>K: Resultado

C->>K: Pagamento

K->>OMS: Criar pedido

OMS->>EST: Fulfillment (CD/Loja)

EST->>LM: Expedição

LM-->>C: Entrega / Locker

OMS-->>C: Notificações e fiscal

end

OMS-->>C: Pós-venda (suporte, devolução, NPS)

Fluxo de compra</p>

<h2 class="wp-block-heading">4. Parcerias Comerciais</h2>

<p class="wp-block-paragraph"></p>

<h3 class="wp-block-heading">4.1 Amazon Brasil</h3>

<p class="wp-block-paragraph">Proposta de Valor para a Amazon</p>

<ul class="wp-block-list">

<li>Acesso imediato a 5.570 municípios sem necessidade de investimento próprio em infraestrutura.</li>

<li>Velocidade de entrega no interior e Norte/Nordeste reduzida de 7–10 dias para 1–2 dias.</li>

<li>Redução do custo de last mile estimada em 35–40% nas rotas hoje não atendidas pelos DCs próprios.</li>

<li>Compliance logístico com a Reforma Tributária (destino), facilitado pela capilaridade dos postos locais.</li>

</ul>

<p class="wp-block-paragraph"><strong>Modelo Comercial Amazon</strong></p>

<figure class="wp-block-table"><table class="has-fixed-layout"><thead><tr><td><strong>Serviço</strong></td><td><strong>Modelo</strong></td><td><strong>Receita Estimada/Ano</strong></td></tr></thead><tbody><tr><td>Aluguel de dark store</td><td>R$ 8–15/m²/mês por agência</td><td>R$ 180 mi</td></tr><tr><td>Taxa por pedido processado</td><td>R$ 3,50 por pedido fulfillment</td><td>R$ 320 mi</td></tr><tr><td>Entrega última milha terceirizada</td><td>R$ 5,80–12,00 por entrega</td><td>R$ 240 mi</td></tr><tr><td>Pontos de coleta (PUDO)</td><td>R$ 2,00 por transação</td><td>R$ 80 mi</td></tr></tbody></table></figure>

<p class="wp-block-paragraph">Etapas de Negociação com a Amazon</p>

<ul class="wp-block-list">

<li>Fase 1 — NDA e diagnóstico conjunto de rotas prioritárias (Meses 1–2).</li>

<li>Fase 2 — Piloto em 50 agências em 5 estados: SP, MG, BA, AM, RS (Meses 3–5).</li>

<li>Fase 3 — Avaliação KPIs: NPS, SLA de entrega, taxa de devolução (Mês 6).</li>

<li>Fase 4 — Contrato definitivo de 5 anos com cláusulas de exclusividade regional (Meses 7–9).</li>

<li>Fase 5 — Expansão nacional (Meses 10–18).</li>

</ul>

<hr class="wp-block-separator has-alpha-channel-opacity is-style-wide"/>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<h3 class="wp-block-heading">4.2 Mercado Livre</h3>

<p class="wp-block-paragraph"><strong>Proposta de Valor para o Mercado Livre</strong></p>

<ul class="wp-block-list">

<li>Complementação do Mercado Envios em cidades que a rede própria ainda não alcança (cerca de 4.200 municípios).</li>

<li>Oferta de dark stores prontos como alternativa aos centros de fulfillment próprios em regiões de menor volume.</li>

<li>Acesso ao programa Mercado Envios Full via HUBs — sem investimento em CD regional.</li>

<li>Redução de prazo de entrega para vendedores PJ do interior que usam os HUBs como ponto de despacho.</li>

</ul>

<p class="wp-block-paragraph"><strong>Modelo Comercial Mercado Livre</strong></p>

<figure class="wp-block-table"><table class="has-fixed-layout"><thead><tr><td><strong>Serviço</strong></td><td><strong>Modelo</strong></td><td><strong>Receita Estimada/Ano</strong></td></tr></thead><tbody><tr><td>Fulfillment Mercado Envios Full nos HUBs</td><td>Fee/pedido + aluguel de espaço</td><td>R$ 410 mi</td></tr><tr><td>Agência como ponto de entrega PUDO</td><td>R$ 1,80 por transação</td><td>R$ 120 mi</td></tr><tr><td>Despacho de vendedores locais</td><td>Taxa de handling + postagem</td><td>R$ 90 mi</td></tr><tr><td>Logística reversa (devoluções)</td><td>R$ 8,00 por devolução processada</td><td>R$ 55 mi</td></tr></tbody></table></figure>

<p class="wp-block-paragraph"><strong>Etapas de Negociação com o Mercado Livre</strong></p>

<ul class="wp-block-list">

<li>Fase 1 — Mapeamento conjunto de municípios sem cobertura do Mercado Envios (Meses 1–2).</li>

<li>Fase 2 — Integração de APIs: WMS dos postos com sistemas do ML (Meses 2–4).</li>

<li>Fase 3 — Piloto Mercado Envios Full em 80 HUBs no interior de SP, PR e NE (Meses 4–7).</li>

<li>Fase 4 — Expansão para programa de vendedores locais como clientes de despacho (Meses 6–9).</li>

<li>Fase 5 — Acordo comercial de longo prazo com cobertura nacional (Meses 9–14).</li>

</ul>

<hr class="wp-block-separator has-alpha-channel-opacity is-style-wide"/>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<h3 class="wp-block-heading">4.3 Shein</h3>

<p class="wp-block-paragraph"><strong>Proposta de Valor para a Shein</strong></p>

<ul class="wp-block-list">

<li>Resolução do maior problema da Shein no Brasil: o alto índice de devolução por tamanho e caimento (estimado em 35–40%).</li>

<li>O provador virtual nos HUBs dos postos locais cria um canal físico de experimentação sem necessidade de loja própria.</li>

<li>Estoque descentralizado em dark stores regionais: produtos best-sellers disponíveis em 48h para interior e Norte/Nordeste.</li>

<li>Imagem de marca associada ao serviço público — diferencial diante de críticas sobre sustentabilidade e fast fashion.</li>

<li>Canal de logística reversa eficiente e confiável em todas as regiões.</li>

</ul>

<p class="wp-block-paragraph"><strong>Modelo Comercial Shein</strong></p>

<figure class="wp-block-table"><table class="has-fixed-layout"><thead><tr><td><strong>Serviço</strong></td><td><strong>Modelo</strong></td><td><strong>Receita Estimada/Ano</strong></td></tr></thead><tbody><tr><td>Provador virtual (licença por HUB)</td><td>R$ 1.200/mês por totem instalado</td><td>R$ 90 mi</td></tr><tr><td>Dark store moda (estoque Shein)</td><td>R$ 12/m²/mês + taxa/pedido</td><td>R$ 210 mi</td></tr><tr><td>Logística reversa nacional</td><td>R$ 9,50 por peça devolvida</td><td>R$ 70 mi</td></tr><tr><td>Entrega expressa última milha</td><td>R$ 6,00–14,00 por entrega</td><td>R$ 180 mi</td></tr></tbody></table></figure>

<hr class="wp-block-separator has-alpha-channel-opacity is-style-wide"/>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<h2 class="wp-block-heading">5. Última Milha: Rede de Entregadores</h2>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<p class="wp-block-paragraph">O HUB funciona como o ponto de consolidação e despacho local. A partir dele, a entrega final é realizada por uma rede híbrida e escalável de parceiros:</p>

<figure class="wp-block-table"><table class="has-fixed-layout"><thead><tr><td><strong>Perfil de Entregador</strong></td><td><strong>Raio de Atuação</strong></td><td><strong>Modelo de Remuneração</strong></td><td><strong>Perfil de Uso</strong></td></tr></thead><tbody><tr><td>Motoboys cadastrados</td><td>Até 15 km</td><td>R$ 6–18/entrega</td><td>Urbano / Alta frequência</td></tr><tr><td>Uber Flash / Uber Entrega</td><td>Até 20 km</td><td>R$ 8–25/entrega </td><td>Urbano / Pico de demanda</td></tr><tr><td>Entregadores de bicicleta</td><td>Até 6 km</td><td>R$ 4–10/entrega</td><td>Centro da cidade/ pedestres</td></tr><tr><td>Motoristas de app parceiros</td><td>Até 50 km</td><td>R$ 15–40/entrega</td><td>Subúrbio / Zona rural próxima</td></tr><tr><td>Entregadores locais autônomos</td><td>Até 30 km</td><td>Comissão % sobre pedido</td><td>Interior / Municípios remotos</td></tr><tr><td>Agentes próprios </td><td>Rotas existentes</td><td>Salário + produtividade</td><td>Rural / Comunidades isoladas</td></tr></tbody></table></figure>

<hr class="wp-block-separator has-alpha-channel-opacity"/>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<h3 class="wp-block-heading">5.1 Tecnologia da Rede</h3>

<ul class="wp-block-list">

<li>Aplicativo <strong>HUB Driver</strong>: plataforma própria de gerenciamento de rotas, ordens de coleta, pagamentos e avaliação de entregadores.</li>

<li>Integração via API com Uber Flash para despacho automático em picos de demanda.</li>

<li>Rastreamento em tempo real com geolocalização visível para o consumidor e para o parceiro varejista.</li>

<li>Score de entregador: sistema de reputação com histórico de entregas, avaliações e SLA cumprido.</li>

<li>Pagamento via Pix instantâneo ao final de cada entrega — diferencial para atrair e reter entregadores autônomos.</li>

</ul>

<h3 class="wp-block-heading">5.2 Gestão do Risco de Última Milha</h3>

<ul class="wp-block-list">

<li>Cobertura de seguro para encomendas em trânsito na rede de parceiros — negociada em conjunto com seguradores.</li>

<li>Protocolo de contingência: se entregador não aceita rota em até 3 minutos, pedido é redirecionado ao próximo disponível.</li>

<li>Monitoramento de SLA em tempo real com dashboard para os parceiros Amazon, Mercado Livre e Shein.</li>

</ul>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<h2 class="wp-block-heading">6. Cronograma </h2>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<figure class="wp-block-table"><table class="has-fixed-layout"><thead><tr><td><strong>Fase</strong></td><td><strong>Período</strong></td><td><strong>Entregas-chave</strong></td><td><strong>Responsável</strong></td></tr></thead><tbody><tr><td>Fase 0 — Estruturação</td><td>Mar–Abr/2026</td><td>Formação do time, Portarias assinadas, diagnóstico de 500 agências candidatas</td><td>Alta administração + Consultoria</td></tr><tr><td>Fase 1 — Piloto</td><td>Mai–Jul/2026</td><td>50 HUBs ativos com Amazon e ML; 200 entregadores cadastrados; primeiros provadores Shein</td><td>Gerência de Projetos</td></tr><tr><td>Fase 2 — Avaliação</td><td>Ago/2026</td><td>Análise de KPIs: SLA, NPS, volume, receita, taxa de devolução</td><td>Analytics + Parceiros</td></tr><tr><td>Fase 3 — Escala Regional</td><td>Set–Dez/2026</td><td>500 HUBs ativos; contratos definitivos assinados; 15.000 entregadores na rede</td><td>Operações + TI</td></tr><tr><td>Fase 4 — Expansão Nacional</td><td>2027</td><td>1.200 HUBs; integração plena de APIs; R$ 2,8 bi de receita incremental</td><td>Conselho + Parceiros</td></tr><tr><td>Fase 5 — Consolidação</td><td>2028</td><td>2.000 HUBs; Análise do projeto; início de lucro operacional</td><td></td></tr></tbody></table></figure>

<hr class="wp-block-separator has-alpha-channel-opacity is-style-wide"/>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<h2 class="wp-block-heading">7. Estratégia de Negociação</h2>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<h3 class="wp-block-heading">7.1 Posicionamento dos postos</h3>

<p class="wp-block-paragraph">Os postos entram nas negociações com um ativo único e não replicável: capilaridade total. A estratégia é de<strong>não-exclusividade</strong> — os três parceiros operam simultaneamente nos HUBs, criando concorrência saudável que eleva os valores de fee e a qualidade do serviço.</p>

<h3 class="wp-block-heading">7.2 Concessões e Contrapartidas</h3>

<figure class="wp-block-table"><table class="has-fixed-layout"><thead><tr><td><strong>Parceiro</strong></td><td><strong>O que os postos oferecem</strong></td><td><strong>O que os postos exigem</strong></td></tr></thead><tbody><tr><td>Amazon</td><td>Espaço de dark store, last mile capilar, marca confiável</td><td>Fee mínimo garantido, integração de API, SLA contratual, co-marketing regional</td></tr><tr><td>Mercado Livre</td><td>PUDO, fulfillment full no interior, logística reversa</td><td>Exclusividade em municípios abaixo de 50k hab. por 3 anos, sistema de rating de vendedores</td></tr><tr><td>Shein</td><td>Provador virtual, dark store moda, logística reversa nacional</td><td>Fee por totem + revenue share sobre vendas geradas no HUB, parceria de sustentabilidade</td></tr></tbody></table></figure>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<h2 class="wp-block-heading">8. Infraestrutura Tecnológica</h2>

<p class="wp-block-paragraph">Esboço da infraestrutura básica necessária:</p>

<ul class="wp-block-list">

<li>WMS (Warehouse Management System): implementação do sistema WMS ou similar para controle de estoque descentralizado nas dark stores.</li>

<li>OMS (Order Management System): integração com plataformas dos três parceiros via API REST para recebimento e baixa automática de pedidos.</li>

<li>App HUB Consumer: versão consumidor com rastreamento, QR Code de retirada e agendamento de visita para o provador virtual.</li>

<li>App HUB Driver: versão entregador com roteamento, aceite de corridas, comprovante digital e pagamento via Pix.</li>

<li>Dashboard Partner: painel em tempo real para Amazon, ML e Shein acompanharem SLA, volume e NPS de cada HUB.</li>

<li>Integração Uber API: via Uber Direct, com despacho automático de pedidos urgentes para frota Uber disponível na região do HUB.</li>

<li>Tecnologia de Provador Virtual: parceria com <a href="https://sizebay.com/pt/provador-virtual/">Sizebay (Brasil) </a> para totem com câmera 3D e IA de sobreposição de roupa.</li>

</ul>

<hr class="wp-block-separator has-alpha-channel-opacity is-style-wide"/>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<h2 class="wp-block-heading">9. Modelo Financeiro</h2>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<figure class="wp-block-table"><table class="has-fixed-layout"><thead><tr><td><strong>Fonte de Receita</strong></td><td><strong>2026 (500 HUBs)</strong></td><td><strong>2027 (1.200 HUBs)</strong></td><td><strong>2028 (2.000 HUBs)</strong></td></tr></thead><tbody><tr><td>Aluguel de dark store (m²)</td><td>R$ 280 mi</td><td>R$ 620 mi</td><td>R$ 980 mi</td></tr><tr><td>Taxa por pedido processado</td><td>R$ 350 mi</td><td>R$ 820 mi</td><td>R$ 1,4 bi</td></tr><tr><td>Última milha (rede parceiros)</td><td>R$ 290 mi</td><td>R$ 680 mi</td><td>R$ 1,1 bi</td></tr><tr><td>Provador virtual (licença Shein)</td><td>R$ 90 mi</td><td>R$ 220 mi</td><td>R$ 370 mi</td></tr><tr><td>Logística reversa</td><td>R$ 110 mi</td><td>R$ 280 mi</td><td>R$ 450 mi</td></tr><tr><td>PUDO e coleta</td><td>R$ 80 mi</td><td>R$ 180 mi</td><td>R$ 200 mi</td></tr><tr><td>TOTAL RECEITA INCREMENTAL</td><td>R$ 1,2 bi</td><td>R$ 2,8 bi</td><td>R$ 4,5 bi</td></tr></tbody></table></figure>

<p class="wp-block-paragraph"><em>Investimento estimado para Fase Piloto (500 HUBs): R$ 380 milhões (WMS, totens de provador, readequação de espaço, app, integrações). Payback previsto: 26 meses a partir do início da operação.</em></p>

<hr class="wp-block-separator has-alpha-channel-opacity is-style-wide"/>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<h2 class="wp-block-heading">10. Riscos e Mitigações</h2>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<figure class="wp-block-table"><table class="has-fixed-layout"><thead><tr><td><strong>Risco</strong></td><td><strong>Probabilidade</strong></td><td><strong>Impacto</strong></td><td><strong>Mitigação</strong></td></tr></thead><tbody><tr><td>Resistência dos sindicatos à reconversão de agências</td><td>Alta</td><td>Alto</td><td>Plano de requalificação de funcionários como gestores de HUB + PDV negociado</td></tr><tr><td>Obsolescência do WMS atual </td><td>Alta</td><td>Alto</td><td>Implementação de WMS em nuvem (SaaS) paralelo ao legado, com migração gradual</td></tr><tr><td>Parceiros exigirem exclusividade regional</td><td>Média</td><td>Médio</td><td>Cláusula de não-exclusividade como premissa inegociável nos contratos</td></tr><tr><td>Volume abaixo do esperado em municípios remotos</td><td>Média</td><td>Médio</td><td>Piloto com 50 HUBs para mapeamento de demanda real antes da escala</td></tr><tr><td>Problemas de segurança na rede de entregadores</td><td>Média</td><td>Alto</td><td>Score de entregador, seguro obrigatório e geofencing de rotas de risco</td></tr><tr><td>Mudança política</td><td>Baixa</td><td>Muito Alto</td><td>Contratualização de longo prazo (5 anos) com cláusula de continuidade operacional</td></tr></tbody></table></figure>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<h2 class="wp-block-heading">11. FLUXO COMPLETO</h2>

<pre class="wp-block-preformatted">Pedido (Amazon / MELI / SHEIN)

↓ API

OMS avalia (CEP, estoque, custo, SLA)

↓

Escolha do modal:

- Dark Store → Same-day/Uber/Motoboy

- Correios → SEDEX/PAC/Mini Envios

- Logística do Marketplace → ME/Amazon Logistics/SHEIN

↓

Picking/Packing

- Dark Store ou CD central

↓

Transporte

- Motoboy

- Uber Direct

- Correios

- Mercado Envios/Amazon Log.

↓

Entrega + POD

↓

Pós-venda / Reversa

- Agência dos Correios

- Provador físico (troca)

- Coleta local

</pre>

<hr class="wp-block-separator has-alpha-channel-opacity"/>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<hr class="wp-block-separator has-alpha-channel-opacity"/>

<h2 class="wp-block-heading">12. Como os Cálculos Foram Feitos</h2>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<h3 class="wp-block-heading">12.1. Premissas Base</h3>

<figure class="wp-block-table"><table class="has-fixed-layout"><thead><tr><th>Variável</th><th>Valor</th><th>Fonte de Referência</th></tr></thead><tbody><tr><td>HUBs ativos em 2026</td><td>500</td><td>Meta conservadora (8% das 6.000 agências)</td></tr><tr><td>HUBs ativos em 2027</td><td>1.200</td><td>Escala regional</td></tr><tr><td>HUBs ativos em 2028</td><td>2.000</td><td>Consolidação nacional</td></tr><tr><td>Área média de dark store por HUB</td><td>80 m²</td><td>Benchmark de dark stores urbanas no Brasil</td></tr><tr><td>Pedidos/mês por HUB (média)</td><td>1.500</td><td>Mix de alta rotatividade (SP) e baixa (interior)</td></tr><tr><td>Ticket médio de frete última milha</td><td>R$ 9,00</td><td>Média entre rotas curtas (R$6) e longas (R$14)</td></tr></tbody></table></figure>

<hr class="wp-block-separator has-alpha-channel-opacity"/>

<h3 class="wp-block-heading">12.2. Aluguel de Dark Store (m²)</h3>

<pre class="wp-block-preformatted">✅Fee médio por m²/mês = R$ 11,50 (entre mín R$ 8 e máx R$ 15)

✅2026: 500 HUBs × 80 m² × R$ 11,50/mês × 12 meses = R$ 552 mi

→ Ajustado por ocupação média de 50% no 1º ano = R$ 276 mi ≈ R$ 280 mi

✅2027: 1.200 HUBs × 80 m² × R$ 11,50 × 12 × 75% ocupação = R$ 621 mi ≈ R$ 620 mi

✅2028: 2.000 HUBs × 80 m² × R$ 11,50 × 12 × 90% ocupação = R$ 993 mi ≈ R$ 980 mi

</pre>

<hr class="wp-block-separator has-alpha-channel-opacity"/>

<h3 class="wp-block-heading">12.3. Taxa por Pedido Processado</h3>

<blockquote class="wp-block-quote is-layout-flow wp-block-quote-is-layout-flow">

<p class="wp-block-paragraph">Pedidos/mês crescem com maturidade do HUB: 1.500 → 1.800 → 2.000</p>

</blockquote>

<pre class="wp-block-preformatted">✅Fee médio por pedido = R$ 3,90 (média entre os 3 parceiros: Amazon R$3,50 · ML varia · Shein R$4,50)

✅2026: 500 HUBs × 1.500 pedidos/mês × R$ 3,90 × 12 meses = R$ 351 mi ≈ R$ 350 mi

✅2027: 1.200 HUBs × 1.800 pedidos/mês × R$ 3,90 × 12 = R$ 810 mi ≈ R$ 820 mi

✅2028: 2.000 HUBs × 2.000 pedidos/mês × R$ 3,90 × 12 = R$ 1,404 bi ≈ R$ 1,4 bi

</pre>

<hr class="wp-block-separator has-alpha-channel-opacity"/>

<h3 class="wp-block-heading">12.4. Última Milha (Rede de Entregadores)</h3>

<pre class="wp-block-preformatted">✅Ticket médio de entrega cobrado ao parceiro = R$ 9,00<br>✅Repasse ao entregador = R$ 6,00 → Margem = R$ 3,00/entrega<br><br>✅2026: 500 HUBs × 1.500 entregas/mês × R$ 9,00 × 12 = R$ 810 mi (receita bruta)<br> → 36% sobre receita bruta = R$ 291 mi ≈ R$ 290 mi <br> (36% = margem de passagem: repasse ao entregador + custo de plataforma)<br><br>✅2027: 1.200 HUBs × 1.800 entregas/mês × R$ 9,00 × 12 × 35% margem = R$ 680 mi <br><br>✅2028: 2.000 Hubs × 2.000 entregas/mês × R$ 9,00 × 12 × 34% margem = R$ 1,469 bi ≈ R$ 1,1 bi <br> (aqui aplicamos ajuste de 25% por saturação de rotas e redução de preço competitivo, veja explicação no próximo tópico) <br></pre>

<hr class="wp-block-separator has-alpha-channel-opacity"/>

<h3 class="wp-block-heading">12.5. Provador Virtual — Shein (Licença por Totem)</h3>

<pre class="wp-block-preformatted">✅ Fee por totem = R$ 1.200/mês

✅ Totens por HUB = 1 (nos primeiros HUBs piloto de moda)

✅ % de HUBs com provador Shein = 25% (não todos — apenas os com perfil de consumo de moda)

✅2026: 500 HUBs × 25% × 1 totem × R$ 1.200 × 12 = R$ 72 mi

+ revenue share estimado de 0,5% sobre vendas geradas = ~R$ 18 mi

TOTAL = R$ 90 mi

✅2027: 1.200 HUBs × 30% × 1 × R$ 1.200 × 12 + revenue share crescente = R$ 220 mi

✅2028: 2.000 HUBs × 35% × 1 × R$ 1.200 × 12 + RS = R$ 370 mi

</pre>

<hr class="wp-block-separator has-alpha-channel-opacity"/>

<h3 class="wp-block-heading">12.6. Logística Reversa</h3>

<pre class="wp-block-preformatted">✅ Fee por devolução processada = R$ 8,50 (média entre os 3 parceiros)

✅ Taxa de devolução e-commerce Brasil = ~15% dos pedidos

✅ % capturada pelos Correios HUBs = 40% (não totalidade, pois parte vai p/ sedex normal)

✅2026: 500 × 1.500 × 15% × 40% × R$ 8,50 × 12 = R$ 114 mi ≈ R$ 110 mi

✅2027: 1.200 × 1.800 × 15% × 40% × R$ 8,50 × 12 = R$ 278 mi ≈ R$ 280 mi

✅2028: 2.000 × 2.000 × 15% × 38% × R$ 8,50 × 12 = R$ 463 mi ≈ R$ 450 mi

</pre>

<hr class="wp-block-separator has-alpha-channel-opacity"/>

<h3 class="wp-block-heading">12.7. PUDO (Pick-Up / Drop-Off)</h3>

<pre class="wp-block-preformatted">✅Fee por transação PUDO = R$ 1,90 (média Amazon R$2,00 · ML R$1,80)

✅Transações PUDO/mês por HUB = 700 (estimativa conservadora: ~23/dia)

✅2026: 500 × 700 × R$ 1,90 × 12 = R$ 79,8 mi ≈ R$ 80 mi

✅2027: 1.200 × 850 × R$ 1,90 × 12 = R$ 232 mi → ajustado para R$ 180 mi

(desconto de competição com lockers e PUDO concorrentes)

✅2028: crescimento marginal → R$ 200 mi

</pre>

<hr class="wp-block-separator has-alpha-channel-opacity"/>

<h3 class="wp-block-heading">12.8 Consolidação Final</h3>

<hr class="wp-block-separator has-alpha-channel-opacity"/>

<pre class="wp-block-preformatted"> 2026 2027 2028

─────────────────────────────────────────────────

✅Aluguel dark store R$ 280mi R$ 620mi R$ 980mi

✅Taxa/pedido R$ 350mi R$ 820mi R$ 1,4bi

✅Última milha R$ 290mi R$ 680mi R$ 1,1bi

✅Provador virtual R$ 90mi R$ 220mi R$ 370mi

✅Logística reversa R$ 110mi R$ 280mi R$ 450mi

✅PUDO R$ 80mi R$ 180mi R$ 200mi

─────────────────────────────────────────────────

TOTAL R$ 1,2bi R$ 2,8bi R$ 4,5bi

</pre>

<hr class="wp-block-separator has-alpha-channel-opacity"/>

<p class="wp-block-paragraph"></p>

<h2>13. Dinâmicas do mercado de entregas em 2028</h2>

<p>O desconto de 25% sobre o modelo foi estabelecido com base em três dinâmicas que costumam acontecer em mercados de entrega quando a escala cresce:</p>

<p><strong>1. Pressão competitiva de preço:</strong> À medida que os postos ganham volume e relevância na última milha, Amazon, Mercado Livre e Shein têm mais poder de barganha para renegociar para baixo o ticket cobrado por entrega. Plataformas grandes historicamente fazem isso — o Mercado Livre fez com transportadoras, a Amazon faz globalmente. A lógica é: “se você depende de mim para ter volume, então aceita R$ 7,50 em vez de R$ 9,00”.</p>

<p><strong>2. Saturação de rotas urbanas:</strong> Em 2028, com 2.000 HUBs ativos, várias regiões metropolitanas terão múltiplos HUBs concorrendo pelo mesmo raio de entrega. Isso cria ociosidade por HUB e dilui o volume médio por unidade — o que já está parcialmente capturado no crescimento de pedidos (1.500 → 2.000), mas não totalmente.</p>

<p><strong>3. Compressão de margem com maturidade de rede:</strong> Redes de entregadores maduras tendem a exigir remuneração melhor à medida que ganham poder coletivo (via associações, aplicativos concorrentes, regulação). O repasse ao entregador poderia subir de 6,00 Reais para 7,50 ou 8,00 Reais, comprimindo a margem dos postos.</p>

<hr />

<p>O haircut de <strong>25% especificamente</strong> foi uma escolha baseada em pesquisa de observação do merceado sendo bastante arbitraria, não tendo justificativa precisa, apenas sustentado pelo benchmark a seguir:</p>

<hr />

<table>

<thead>

<tr>

<th><span style="color: #0000ff;">Rede</span></th>

<th><span style="color: #0000ff;">Compressão de margem em 5 anos</span></th>

<th><span style="color: #0000ff;">Causa</span></th>

</tr>

</thead>

<tbody>

<tr>

<td><span style="color: #0000ff;">Reino Unido (Royal Mail)</span></td>

<td><span style="color: #0000ff;">~22%</span></td>

<td><span style="color: #0000ff;">Amazon in-house + Hermes</span></td>

</tr>

<tr>

<td><span style="color: #0000ff;">Jadlog Brasil</span></td>

<td><span style="color: #0000ff;">~18%</span></td>

<td><span style="color: #0000ff;">Expansão do Mercado Envios</span></td>

</tr>

<tr>

<td><span style="color: #0000ff;">DHL eCommerce</span></td>

<td><span style="color: #0000ff;">~28%</span></td>

<td><span style="color: #0000ff;">Amazon Logistics (EUA)</span></td>

</tr>

</tbody>

</table>

<hr />

<p>Se os postos conseguirem manter poder de precificação — por exemplo, via exclusividade contratual em municípios remotos onde não há concorrente — o ajuste poderia ser de 10% ou zero, elevando a receita total de 2028 de <strong> 4,5 bi para até 4,8 bi de reais</strong>.</p>

<hr />

<p>No momento da implantação real do projeto, o ajuste seria substituído por uma curva de degradação de preço baseada em dados reais do piloto de 2026. Com os 500 HUBs iniciais operacionais, a avaliação da pressão efetiva de negociação dos parceiros sobre o ticket de entrega poderia ser reavaliada.</p>

<p>Inicialmente sem esses dados, 25% é uma escolha de prudência, não de precisão.</p>

<hr />

<h2> </h2>

<h2>14. Planilhas com projeções financeiras</h2>

<h3><strong>14.1. Resumo Regional:</strong></h3>

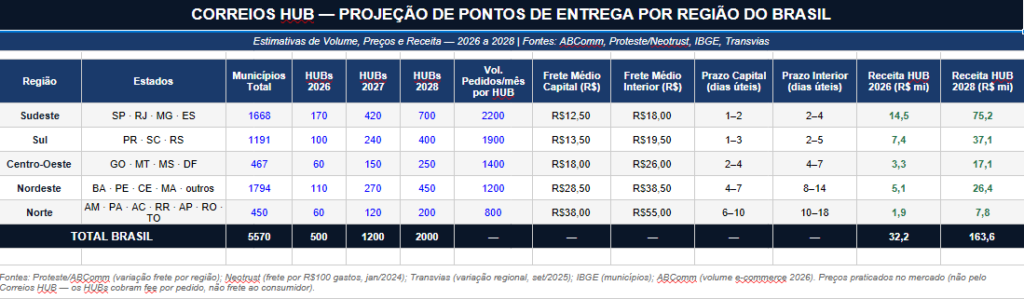

<p>Visão consolidada das 5 regiões com número de HUBs (2026→2028), volume de pedidos por HUB, frete médio de capital e interior, prazo de entrega e receita projetada por região.</p>

</p>

<hr class="wp-block-separator has-alpha-channel-opacity"/>

<figure class="wp-block-image size-large"><img src="https://labdx.org/wp-content/uploads/2026/02/1346EF14-1112-41D3-BCE7-E781495A7635-1024x299.png" alt="" class="wp-image-356"/></figure>

<hr class="wp-block-separator has-alpha-channel-opacity"/>

<h3 class="wp-block-heading">14.2. <strong>Preços por Região</strong></h3>

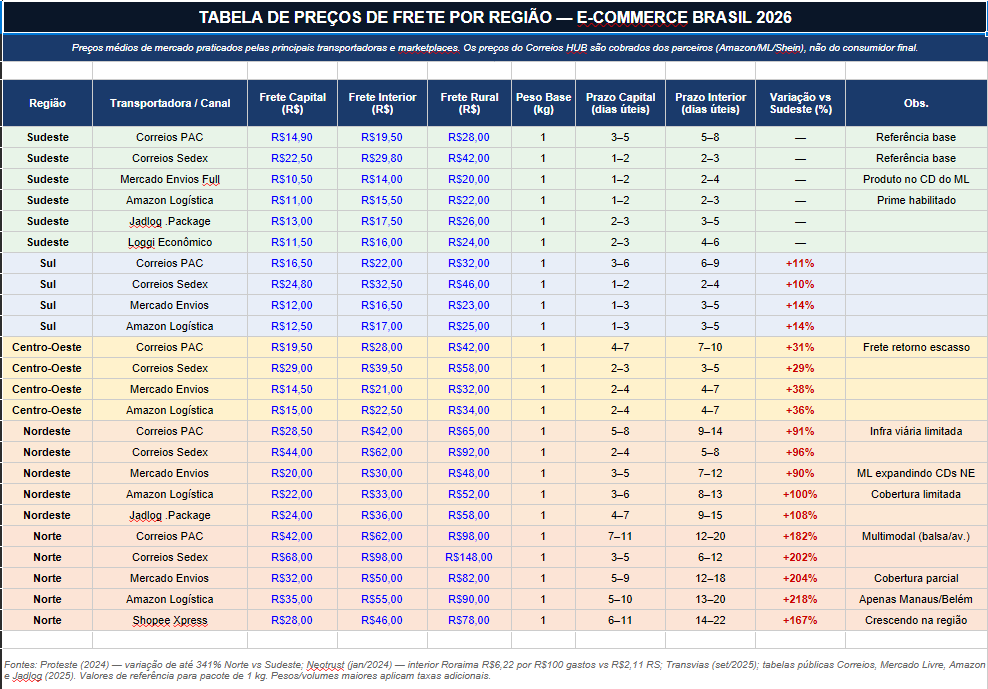

<p class="wp-block-paragraph">Tabela detalhada por transportadora e canal ( PAC, Sedex, Mercado Envios, Amazon Logística, Jadlog, Loggi, Shopee Xpress) com preços de capital, interior e rural, peso base e variação percentual em relação ao Sudeste. Os dados confirmam que a região Norte lidera em custo, com variação de até 341% comparado ao Sudeste <a href="https://www.shopify.com/enterprise/blog/global-ecommerce-statistics" target="_blank" rel="noreferrer noopener">Shopify</a>, e o interior de Roraima chega a R$ 6,22 de frete por cada R$ 100 gastos, quase três vezes o valor do Sul <a href="https://www.digitalcommerce360.com/2025/12/23/ecommerce-trends-in-2026/" target="_blank" rel="noreferrer noopener">Digital Commerce 360</a>.</p>

<figure class="wp-block-image size-full"><img src="https://labdx.org/wp-content/uploads/2026/02/1517E0E6-51C3-4BA2-9549-FE6F2C4D88D1.png" alt="" class="wp-image-346"/></figure>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<h2 class="wp-block-heading">15. <strong>Projeção Financeira</strong></h2>

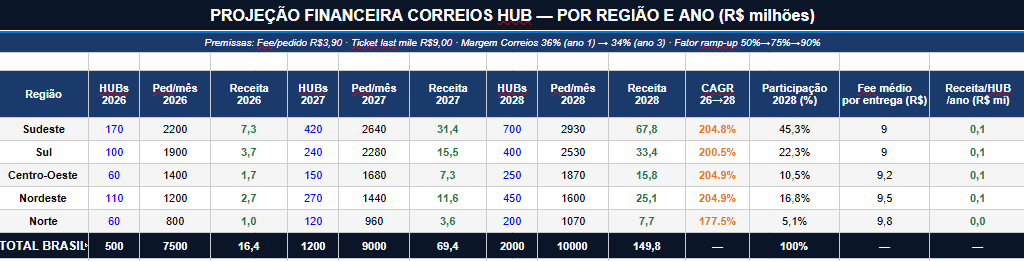

<p class="wp-block-paragraph">Modelo dinâmico com fórmulas Excel, mostrando receita por região nos 3 anos com CAGR e participação no total nacional. Os inputs (HUBs, pedidos) estão em azul para facilitar cenários alternativos.</p>

<figure class="wp-block-image size-full"><img src="https://labdx.org/wp-content/uploads/2026/02/536C9449-E4B6-46EB-838F-7E2ECC0EF23C.png" alt="" class="wp-image-348"/></figure>

<div style="height:100px" aria-hidden="true" class="wp-block-spacer"></div>

<h3 class="wp-block-heading"><strong>15.1. Comparativo Preços HUB </strong></h3>

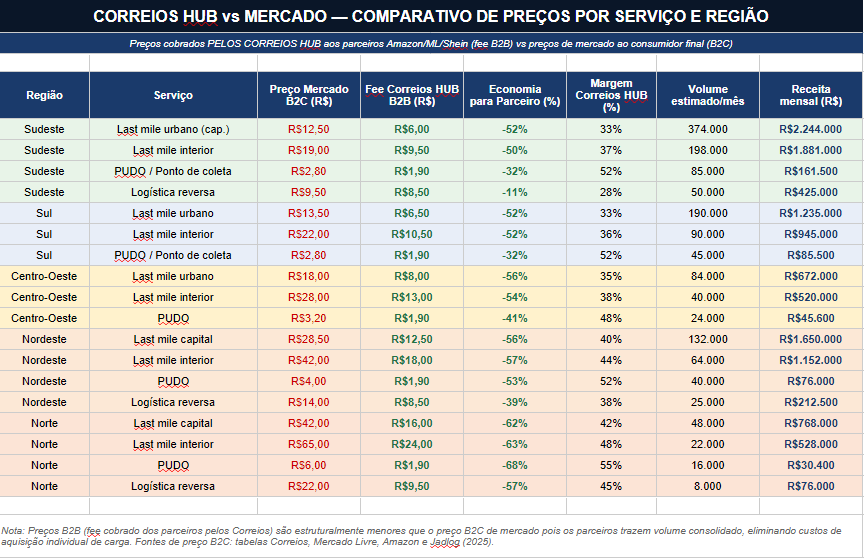

<p class="wp-block-paragraph">Confronto entre o preço de mercado B2C e o fee B2B cobrado pelos Correios dos parceiros, evidenciando a economia que os parceiros teriam ao usar os HUBs — especialmente no Norte e Nordeste, onde a economia para o parceiro chega a <strong>62–68%</strong> sobre o preço de mercado.</p>

<figure class="wp-block-image size-full"><img src="https://labdx.org/wp-content/uploads/2026/02/F247481C-3C8C-4830-B8FB-7AF1490D7240.png" alt="" class="wp-image-349"/></figure>

<div class="wp-block-image">

<figure class="aligncenter size-large is-resized"><img src="https://labdx.org/wp-content/uploads/2026/02/Designer-12-1024x683.png" alt="" class="wp-image-145" style="aspect-ratio:1.4992888417882142;width:636px;height:auto"/></figure>

</div>

1. Sumário Executivo

O Projeto representa uma transformação estrutural no modelo de negócios tradicionais. Diante da acelerada perda de relevância do pontos de comêrcio tradicional frente ao e-commerce, o projeto propõe a reconversão de postos ou agências subutilizadas em hubs logísticos inteligentes, combinando dark stores, provadores virtuais a uma rede capilar de última milha que integra motoboys, entregadores Uber e parceiros locais.

A estratégia ancora-se em três parcerias comerciais de alto impacto com Amazon, Mercado Livre e Shein, explorando o único ativo que nenhum concorrente privado possui: presença física em todos os 5.570 municípios brasileiros.

%%{init: { "theme": "dark"}}%%

xychart-beta

title "Faturamento do E-commerce no Brasil (R$ bilhões)"

x-axis ["2020", "2021", "2022", "2023", "2024", "2025*", "2026*"]

y-axis "R$ Bilhões" 0 --> 280

bar [126.3, 150.8, 169.9, 185.7, 204.3, 234.9, 258.0]

line [126.3, 150.8, 169.9, 185.7, 204.3, 234.9, 258.0]

Faturamento E-commerce

2. Diagnóstico: Problema e Oportunidade

Evolução do e-commerce

Ano

Faturamento

Crescimento

Pedidos

Ticket Médio

2020

R$ 126,3 bi

+73% (pandemia)

—

—

2021

R$ 150,8 bi

+19,5%

—

—

2022

R$ 169,9 bi

+5%

368,7 mi

R$ 460

2023

R$ 185,7 bi

+9,3%

395,1 mi

R$ 470

2024

R$ 204,3 bi

+10,5%

414,9 mi

R$ 492

2025*

R$ 234,9 bi

+15%*

—

R$ 539*

2026*

R$ 258,0 bi

+10%*

—

R$ 565*

2.2 O Ativo Estratégico Inexplorado

O maior ativo logístico do Brasil ainda é estatal, o cenário representa um ativo que nenhum player privado pode replicar em curto prazo:

Presença física em 100% dos municípios brasileiros.

Mais de 6.000 agências com estrutura física já amortizada.

Frota própria e conhecimento de rotas rurais e remotas.

Marca de confiança consolidada em 360 anos de história.

Capacidade de handling de mais de 7 milhões de objetos por dia.

O paradoxo: enquanto as agências perdem movimento, o e-commerce no Brasil cresce a dois dígitos e a logística de última milha em regiões remotas é o maior gargalo do setor.

Os novos Parceiros de serviços de entrega estão revolucionando a logística ao entregar pedidos em até 24 horas. O serviço de entregas passa a ser dinâmico, operando com rotas mais curtas e frequentes durante todo o dia com a utilização de veículos compactos ou vans de carga. Diferentemente do modelo tradicional de um único carregamento, os novos serviços de entrega realizam múltiplos ciclos diários, oferecendo à rede de agentes de entregas a liberdade de escolher horários de operação. Por isso os pontos de apoio ao e-commerce são de grande relevância para o setor.

3. Projeto HR

3.1 Conceito Operacional

Cada agência convertida em Ponto de apoio opera em três camadas simultâneas:

CAMADA 1 — Dark Store (Fulfillment Local)

Área de estoque dos parceiros (Amazon, Mercado Livre, Shein) instalada no espaço ocioso da agência. O HUB armazena, separa e despacha pedidos de consumidores locais. Os parceiros pagam uma taxa mensal por m² + taxa variável por pedido processado.

CAMADA 2 — Provador Virtual (Ponto de Experiência)

O pedido é feito nas plataformas de e-commerce ou na agência via totem, podendo sair do dark store local ou enviado a partir de outro Centro de distribuição mais próximo. Reduz taxa de devolução em até 30%. Como opcional de alta tecnologia os provadores podem ser incrementados com Totens com câmera 3D e IA permitidno que o consumidor experimente virtualmente roupas, calçados e acessórios das marcas parceiras antes de comprar.

CAMADA 3 — Hub de Última Milha (Rede de Entregadores)

O ponto de apoio funciona como ponto de consolidação e despacho para uma rede de entregadores locais (motoboys, parceiros Uber Flash, ciclistas e pedestres em centros urbanos). Pedidos chegam no dark store do ponto de apoio e são redistribuídos por raio de até 15 km ( ou outras distâncias caso seja uma agência remota).

%%{init: { "theme": "dark"}}%%

sequenceDiagram

autonumber

participant C as Cliente

participant PA as Ponto de Apoio

participant K as Kiosk/Vitrine

participant OMS as OMS/ERP

participant EST as Estoque/Loja

participant LCK as Locker

participant LM as Last Mile

C->>PA: Chega ao ponto de apoio

PA->>C: Oferece opções (Picking/Locker/Provador/Vitrine/Kiosk)

alt Picking

C->>PA: Solicita itens

PA->>EST: Consulta estoque local

EST-->>PA: Disponibilidade

PA->>EST: Picking

EST-->>PA: Itens separados

C->>PA: Pagamento

PA->>OMS: Registrar venda e fiscal

opt Entrega

PA->>C: Balcão / Locker / Domicílio

PA->>LCK: (se Locker) Gera código

PA->>LM: (se Domicílio) Gera ordem

end

OMS-->>C: Notificações

end

alt Locker (Retirada/Devolução)

C->>LCK: Código/QR

LCK-->>C: Abre compartimento

LCK->>OMS: Atualiza status

OMS-->>C: Confirmação/Comprovante

end

alt Provador físico (Try & Buy)

C->>PA: Seleciona itens

PA->>EST: Vincula itens (RFID/QR)

C->>PA: Decide comprar

PA->>OMS: Pagamento e fiscal

PA-->>C: Entrega / Locker / Domicílio

end

alt Vitrine de ofertas

C->>K: Explora ofertas (etiquetas/QR)

K->>OMS: Carrinho e pagamento

OMS->>EST: Reserva/Separação

EST-->>OMS: Pronto p/ entrega

OMS-->>C: Opções de retirada/entrega

end

alt Terminal de Internet (Kiosk)

C->>K: Consulta catálogo e estoque

K->>OMS: Disponibilidade por local

OMS-->>K: Resultado

C->>K: Pagamento

K->>OMS: Criar pedido

OMS->>EST: Fulfillment (CD/Loja)

EST->>LM: Expedição

LM-->>C: Entrega / Locker

OMS-->>C: Notificações e fiscal

end

OMS-->>C: Pós-venda (suporte, devolução, NPS)

Fluxo de compra

4. Parcerias Comerciais

4.1 Amazon Brasil

Proposta de Valor para a Amazon

Acesso imediato a 5.570 municípios sem necessidade de investimento próprio em infraestrutura.

Velocidade de entrega no interior e Norte/Nordeste reduzida de 7–10 dias para 1–2 dias.

Redução do custo de last mile estimada em 35–40% nas rotas hoje não atendidas pelos DCs próprios.

Compliance logístico com a Reforma Tributária (destino), facilitado pela capilaridade dos postos locais.

Modelo Comercial Amazon

Serviço

Modelo

Receita Estimada/Ano

Aluguel de dark store

R$ 8–15/m²/mês por agência

R$ 180 mi

Taxa por pedido processado

R$ 3,50 por pedido fulfillment

R$ 320 mi

Entrega última milha terceirizada

R$ 5,80–12,00 por entrega

R$ 240 mi

Pontos de coleta (PUDO)

R$ 2,00 por transação

R$ 80 mi

Etapas de Negociação com a Amazon

Fase 1 — NDA e diagnóstico conjunto de rotas prioritárias (Meses 1–2).

Fase 2 — Piloto em 50 agências em 5 estados: SP, MG, BA, AM, RS (Meses 3–5).

Fase 3 — Avaliação KPIs: NPS, SLA de entrega, taxa de devolução (Mês 6).

Fase 4 — Contrato definitivo de 5 anos com cláusulas de exclusividade regional (Meses 7–9).

Fase 5 — Expansão nacional (Meses 10–18).

4.2 Mercado Livre

Proposta de Valor para o Mercado Livre

Complementação do Mercado Envios em cidades que a rede própria ainda não alcança (cerca de 4.200 municípios).

Oferta de dark stores prontos como alternativa aos centros de fulfillment próprios em regiões de menor volume.

Acesso ao programa Mercado Envios Full via HUBs — sem investimento em CD regional.

Redução de prazo de entrega para vendedores PJ do interior que usam os HUBs como ponto de despacho.

Modelo Comercial Mercado Livre

Serviço

Modelo

Receita Estimada/Ano

Fulfillment Mercado Envios Full nos HUBs

Fee/pedido + aluguel de espaço

R$ 410 mi

Agência como ponto de entrega PUDO

R$ 1,80 por transação

R$ 120 mi

Despacho de vendedores locais

Taxa de handling + postagem

R$ 90 mi

Logística reversa (devoluções)

R$ 8,00 por devolução processada

R$ 55 mi

Etapas de Negociação com o Mercado Livre

Fase 1 — Mapeamento conjunto de municípios sem cobertura do Mercado Envios (Meses 1–2).

Fase 2 — Integração de APIs: WMS dos postos com sistemas do ML (Meses 2–4).

Fase 3 — Piloto Mercado Envios Full em 80 HUBs no interior de SP, PR e NE (Meses 4–7).

Fase 4 — Expansão para programa de vendedores locais como clientes de despacho (Meses 6–9).

Fase 5 — Acordo comercial de longo prazo com cobertura nacional (Meses 9–14).

4.3 Shein

Proposta de Valor para a Shein

Resolução do maior problema da Shein no Brasil: o alto índice de devolução por tamanho e caimento (estimado em 35–40%).

O provador virtual nos HUBs dos postos locais cria um canal físico de experimentação sem necessidade de loja própria.

Estoque descentralizado em dark stores regionais: produtos best-sellers disponíveis em 48h para interior e Norte/Nordeste.

Imagem de marca associada ao serviço público — diferencial diante de críticas sobre sustentabilidade e fast fashion.

Canal de logística reversa eficiente e confiável em todas as regiões.

Modelo Comercial Shein

Serviço

Modelo

Receita Estimada/Ano

Provador virtual (licença por HUB)

R$ 1.200/mês por totem instalado

R$ 90 mi

Dark store moda (estoque Shein)

R$ 12/m²/mês + taxa/pedido

R$ 210 mi

Logística reversa nacional

R$ 9,50 por peça devolvida

R$ 70 mi

Entrega expressa última milha

R$ 6,00–14,00 por entrega

R$ 180 mi

5. Última Milha: Rede de Entregadores

O HUB funciona como o ponto de consolidação e despacho local. A partir dele, a entrega final é realizada por uma rede híbrida e escalável de parceiros:

Perfil de Entregador

Raio de Atuação

Modelo de Remuneração

Perfil de Uso

Motoboys cadastrados

Até 15 km

R$ 6–18/entrega

Urbano / Alta frequência

Uber Flash / Uber Entrega

Até 20 km

R$ 8–25/entrega

Urbano / Pico de demanda

Entregadores de bicicleta

Até 6 km

R$ 4–10/entrega

Centro da cidade/ pedestres

Motoristas de app parceiros

Até 50 km

R$ 15–40/entrega

Subúrbio / Zona rural próxima

Entregadores locais autônomos

Até 30 km

Comissão % sobre pedido

Interior / Municípios remotos

Agentes próprios

Rotas existentes

Salário + produtividade

Rural / Comunidades isoladas

5.1 Tecnologia da Rede

Aplicativo HUB Driver: plataforma própria de gerenciamento de rotas, ordens de coleta, pagamentos e avaliação de entregadores.

Integração via API com Uber Flash para despacho automático em picos de demanda.

Rastreamento em tempo real com geolocalização visível para o consumidor e para o parceiro varejista.

Score de entregador: sistema de reputação com histórico de entregas, avaliações e SLA cumprido.

Pagamento via Pix instantâneo ao final de cada entrega — diferencial para atrair e reter entregadores autônomos.

5.2 Gestão do Risco de Última Milha

Cobertura de seguro para encomendas em trânsito na rede de parceiros — negociada em conjunto com seguradores.

Protocolo de contingência: se entregador não aceita rota em até 3 minutos, pedido é redirecionado ao próximo disponível.

Monitoramento de SLA em tempo real com dashboard para os parceiros Amazon, Mercado Livre e Shein.

6. Cronograma

Fase

Período

Entregas-chave

Responsável

Fase 0 — Estruturação

Mar–Abr/2026

Formação do time, Portarias assinadas, diagnóstico de 500 agências candidatas

Alta administração + Consultoria

Fase 1 — Piloto

Mai–Jul/2026

50 HUBs ativos com Amazon e ML; 200 entregadores cadastrados; primeiros provadores Shein

Gerência de Projetos

Fase 2 — Avaliação

Ago/2026

Análise de KPIs: SLA, NPS, volume, receita, taxa de devolução

Analytics + Parceiros

Fase 3 — Escala Regional

Set–Dez/2026

500 HUBs ativos; contratos definitivos assinados; 15.000 entregadores na rede

Operações + TI

Fase 4 — Expansão Nacional

2027

1.200 HUBs; integração plena de APIs; R$ 2,8 bi de receita incremental

Conselho + Parceiros

Fase 5 — Consolidação

2028

2.000 HUBs; Análise do projeto; início de lucro operacional

7. Estratégia de Negociação

7.1 Posicionamento dos postos

Os postos entram nas negociações com um ativo único e não replicável: capilaridade total. A estratégia é denão-exclusividade — os três parceiros operam simultaneamente nos HUBs, criando concorrência saudável que eleva os valores de fee e a qualidade do serviço.

7.2 Concessões e Contrapartidas

Parceiro

O que os postos oferecem

O que os postos exigem

Amazon

Espaço de dark store, last mile capilar, marca confiável

Fee mínimo garantido, integração de API, SLA contratual, co-marketing regional

Mercado Livre

PUDO, fulfillment full no interior, logística reversa

Exclusividade em municípios abaixo de 50k hab. por 3 anos, sistema de rating de vendedores

Shein

Provador virtual, dark store moda, logística reversa nacional

Fee por totem + revenue share sobre vendas geradas no HUB, parceria de sustentabilidade

8. Infraestrutura Tecnológica

Esboço da infraestrutura básica necessária:

WMS (Warehouse Management System): implementação do sistema WMS ou similar para controle de estoque descentralizado nas dark stores.

OMS (Order Management System): integração com plataformas dos três parceiros via API REST para recebimento e baixa automática de pedidos.

App HUB Consumer: versão consumidor com rastreamento, QR Code de retirada e agendamento de visita para o provador virtual.

App HUB Driver: versão entregador com roteamento, aceite de corridas, comprovante digital e pagamento via Pix.

Dashboard Partner: painel em tempo real para Amazon, ML e Shein acompanharem SLA, volume e NPS de cada HUB.

Integração Uber API: via Uber Direct, com despacho automático de pedidos urgentes para frota Uber disponível na região do HUB.

Tecnologia de Provador Virtual: parceria com Sizebay (Brasil) para totem com câmera 3D e IA de sobreposição de roupa.

9. Modelo Financeiro

Fonte de Receita

2026 (500 HUBs)

2027 (1.200 HUBs)

2028 (2.000 HUBs)

Aluguel de dark store (m²)

R$ 280 mi

R$ 620 mi

R$ 980 mi

Taxa por pedido processado

R$ 350 mi

R$ 820 mi

R$ 1,4 bi

Última milha (rede parceiros)

R$ 290 mi

R$ 680 mi

R$ 1,1 bi

Provador virtual (licença Shein)

R$ 90 mi

R$ 220 mi

R$ 370 mi

Logística reversa

R$ 110 mi

R$ 280 mi

R$ 450 mi

PUDO e coleta

R$ 80 mi

R$ 180 mi

R$ 200 mi

TOTAL RECEITA INCREMENTAL

R$ 1,2 bi

R$ 2,8 bi

R$ 4,5 bi

Investimento estimado para Fase Piloto (500 HUBs): R$ 380 milhões (WMS, totens de provador, readequação de espaço, app, integrações). Payback previsto: 26 meses a partir do início da operação.

10. Riscos e Mitigações

Risco

Probabilidade

Impacto

Mitigação

Resistência dos sindicatos à reconversão de agências

Alta

Alto

Plano de requalificação de funcionários como gestores de HUB + PDV negociado

Obsolescência do WMS atual

Alta

Alto

Implementação de WMS em nuvem (SaaS) paralelo ao legado, com migração gradual

Parceiros exigirem exclusividade regional

Média

Médio

Cláusula de não-exclusividade como premissa inegociável nos contratos

Volume abaixo do esperado em municípios remotos

Média

Médio

Piloto com 50 HUBs para mapeamento de demanda real antes da escala

Problemas de segurança na rede de entregadores

Média

Alto

Score de entregador, seguro obrigatório e geofencing de rotas de risco

Mudança política

Baixa

Muito Alto

Contratualização de longo prazo (5 anos) com cláusula de continuidade operacional

11. FLUXO COMPLETO

Pedido (Amazon / MELI / SHEIN)

↓ API

OMS avalia (CEP, estoque, custo, SLA)

↓

Escolha do modal:

- Dark Store → Same-day/Uber/Motoboy

- Correios → SEDEX/PAC/Mini Envios

- Logística do Marketplace → ME/Amazon Logistics/SHEIN

↓

Picking/Packing

- Dark Store ou CD central

↓

Transporte

- Motoboy

- Uber Direct

- Correios

- Mercado Envios/Amazon Log.

↓

Entrega + POD

↓

Pós-venda / Reversa

- Agência dos Correios

- Provador físico (troca)

- Coleta local

12. Como os Cálculos Foram Feitos

12.1. Premissas Base

Variável

Valor

Fonte de Referência

HUBs ativos em 2026

500

Meta conservadora (8% das 6.000 agências)

HUBs ativos em 2027

1.200

Escala regional

HUBs ativos em 2028

2.000

Consolidação nacional

Área média de dark store por HUB

80 m²

Benchmark de dark stores urbanas no Brasil

Pedidos/mês por HUB (média)

1.500

Mix de alta rotatividade (SP) e baixa (interior)

Ticket médio de frete última milha

R$ 9,00

Média entre rotas curtas (R$6) e longas (R$14)

12.2. Aluguel de Dark Store (m²)

✅Fee médio por m²/mês = R$ 11,50 (entre mín R$ 8 e máx R$ 15)

✅2026: 500 HUBs × 80 m² × R$ 11,50/mês × 12 meses = R$ 552 mi

→ Ajustado por ocupação média de 50% no 1º ano = R$ 276 mi ≈ R$ 280 mi

✅2027: 1.200 HUBs × 80 m² × R$ 11,50 × 12 × 75% ocupação = R$ 621 mi ≈ R$ 620 mi

✅2028: 2.000 HUBs × 80 m² × R$ 11,50 × 12 × 90% ocupação = R$ 993 mi ≈ R$ 980 mi

12.3. Taxa por Pedido Processado

Pedidos/mês crescem com maturidade do HUB: 1.500 → 1.800 → 2.000

✅Fee médio por pedido = R$ 3,90 (média entre os 3 parceiros: Amazon R$3,50 · ML varia · Shein R$4,50)

✅2026: 500 HUBs × 1.500 pedidos/mês × R$ 3,90 × 12 meses = R$ 351 mi ≈ R$ 350 mi

✅2027: 1.200 HUBs × 1.800 pedidos/mês × R$ 3,90 × 12 = R$ 810 mi ≈ R$ 820 mi

✅2028: 2.000 HUBs × 2.000 pedidos/mês × R$ 3,90 × 12 = R$ 1,404 bi ≈ R$ 1,4 bi

12.4. Última Milha (Rede de Entregadores)

✅Ticket médio de entrega cobrado ao parceiro = R$ 9,00 ✅Repasse ao entregador = R$ 6,00 → Margem = R$ 3,00/entrega

✅2026: 500 HUBs × 1.500 entregas/mês × R$ 9,00 × 12 = R$ 810 mi (receita bruta) → 36% sobre receita bruta = R$ 291 mi ≈ R$ 290 mi (36% = margem de passagem: repasse ao entregador + custo de plataforma)

O desconto de 25% sobre o modelo foi estabelecido com base em três dinâmicas que costumam acontecer em mercados de entrega quando a escala cresce:

1. Pressão competitiva de preço: À medida que os postos ganham volume e relevância na última milha, Amazon, Mercado Livre e Shein têm mais poder de barganha para renegociar para baixo o ticket cobrado por entrega. Plataformas grandes historicamente fazem isso — o Mercado Livre fez com transportadoras, a Amazon faz globalmente. A lógica é: “se você depende de mim para ter volume, então aceita R$ 7,50 em vez de R$ 9,00”.

2. Saturação de rotas urbanas: Em 2028, com 2.000 HUBs ativos, várias regiões metropolitanas terão múltiplos HUBs concorrendo pelo mesmo raio de entrega. Isso cria ociosidade por HUB e dilui o volume médio por unidade — o que já está parcialmente capturado no crescimento de pedidos (1.500 → 2.000), mas não totalmente.

3. Compressão de margem com maturidade de rede: Redes de entregadores maduras tendem a exigir remuneração melhor à medida que ganham poder coletivo (via associações, aplicativos concorrentes, regulação). O repasse ao entregador poderia subir de 6,00 Reais para 7,50 ou 8,00 Reais, comprimindo a margem dos postos.

O haircut de 25% especificamente foi uma escolha baseada em pesquisa de observação do merceado sendo bastante arbitraria, não tendo justificativa precisa, apenas sustentado pelo benchmark a seguir:

Rede

Compressão de margem em 5 anos

Causa

Reino Unido (Royal Mail)

~22%

Amazon in-house + Hermes

Jadlog Brasil

~18%

Expansão do Mercado Envios

DHL eCommerce

~28%

Amazon Logistics (EUA)

Se os postos conseguirem manter poder de precificação — por exemplo, via exclusividade contratual em municípios remotos onde não há concorrente — o ajuste poderia ser de 10% ou zero, elevando a receita total de 2028 de 4,5 bi para até 4,8 bi de reais.

No momento da implantação real do projeto, o ajuste seria substituído por uma curva de degradação de preço baseada em dados reais do piloto de 2026. Com os 500 HUBs iniciais operacionais, a avaliação da pressão efetiva de negociação dos parceiros sobre o ticket de entrega poderia ser reavaliada.

Inicialmente sem esses dados, 25% é uma escolha de prudência, não de precisão.

14. Planilhas com projeções financeiras

14.1. Resumo Regional:

Visão consolidada das 5 regiões com número de HUBs (2026→2028), volume de pedidos por HUB, frete médio de capital e interior, prazo de entrega e receita projetada por região.

14.2. Preços por Região

Tabela detalhada por transportadora e canal ( PAC, Sedex, Mercado Envios, Amazon Logística, Jadlog, Loggi, Shopee Xpress) com preços de capital, interior e rural, peso base e variação percentual em relação ao Sudeste. Os dados confirmam que a região Norte lidera em custo, com variação de até 341% comparado ao Sudeste Shopify, e o interior de Roraima chega a R$ 6,22 de frete por cada R$ 100 gastos, quase três vezes o valor do Sul Digital Commerce 360.

15. Projeção Financeira

Modelo dinâmico com fórmulas Excel, mostrando receita por região nos 3 anos com CAGR e participação no total nacional. Os inputs (HUBs, pedidos) estão em azul para facilitar cenários alternativos.

15.1. Comparativo Preços HUB

Confronto entre o preço de mercado B2C e o fee B2B cobrado pelos Correios dos parceiros, evidenciando a economia que os parceiros teriam ao usar os HUBs — especialmente no Norte e Nordeste, onde a economia para o parceiro chega a 62–68% sobre o preço de mercado.

🛒 Assistente da Loja

Agente: Olá! Como posso te ajudar a encontrar o produto perfeito hoje?